미국·한국 인플레이션 반응 차이로 보는 자산 재배분 전략

1. 인플레이션에 대한 두 나라의 다른 시선

인플레이션은 전 세계 경제의 흐름을 좌우하는 핵심 변수다. 그러나 같은 물가 상승이라도 미국과 한국의 대응 방식은 분명히 다르다.

미국은 인플레이션이 발생하면 정책금리를 공격적으로 인상하며, 소비와 투자 속도를 조절하는 데 집중한다. 반면 한국은 가계부채와 부동산 의존도가 높기 때문에 금리 인상 폭을 제한적으로 가져간다.

이 차이는 단순히 경제정책의 선택 문제를 넘어 투자자에게 자산 재배분의 기회를 만든다.

즉, 인플레이션에 대응하는 각국의 방식이 다르기 때문에 자산군별로 다른 수익률 패턴이 나타나며, 이를 읽는 것이 곧 투자 전략의 핵심이 된다.

2. 미국의 인플레이션 대응: ‘고금리-달러 강세-자산 이동’

- 달러 강세로 인한 해외 자본 유입

전 세계 투자자들이 안전자산으로 달러를 선택하면서, 미국 자산(특히 나스닥, S&P500 ETF)에 자금이 몰렸다. - 고금리 환경에서의 가치주 부활

테슬라나 엔비디아 같은 성장주가 조정을 받는 동안, 에너지·헬스케어·배당주 중심의 가치주 ETF가 상대적으로 안정적인 흐름을 보였다. - 채권시장 회복의 신호

금리 정점 구간에서는 미국 국채, 회사채 ETF(TLT, LQD 등)가 재평가되기 시작하며, 다시 ‘방어형 자산’의 역할을 되찾았다.

결국 미국의 투자자들은 인플레이션 시기마다 자금을 **‘성장주 → 채권·배당주 → 성장주’**로 순환시키며 금리 사이클에 맞춘 자산 재배분을 실천하고 있다.

3. 한국의 인플레이션 대응: ‘가계부채-부동산 리스크’ 중심

한국의 인플레이션 대응은 미국과 달리 금리 인상의 부작용 관리에 더 무게를 둔다.

한국은행이 빠르게 금리를 인상하기 어려운 이유는, 전체 GDP 대비 가계부채 비율이 100%를 넘기 때문이다.

이로 인해 금리 인상기에도 유동성이 완전히 회수되지 않으며,

결국 인플레이션이 완전히 꺾이지 않는 구조가 반복된다.

그 결과 자산시장에서는 다음과 같은 패턴이 나타난다.

- 부동산 가격의 탄력성 유지

대출 규제가 완화되는 시기마다, 부동산 시장은 금리 수준과 관계없이 단기 반등세를 보인다. - 원화 약세로 인한 수입 물가 상승

미국의 고금리 기조가 유지될 때, 원달러 환율은 상승하며 해외 자산 투자자에게는 기회 요인으로 작용한다. - 주식시장의 수급 불균형

외국인은 달러 강세기에 한국 주식을 매도하고, 원화 안정기에 다시 유입하는 패턴이 반복된다.

즉, 한국 시장에서는 인플레이션이 곧 **‘달러·원화 환율 싸움’**으로 이어지며, 환율 흐름을 읽는 것이 투자 성공의 핵심 포인트가 된다.

4. 인플레이션 환경에서의 자산 재배분 전략

미국과 한국의 차이를 이해했다면, 다음 단계는 실제 자산 포트폴리오 조정이다.

인플레이션 국면에서 효과적인 전략은 ‘국가별 인플레이션 반응 속도 차이’를 활용하는 것이다.

① 달러 자산 비중 확대

미국의 금리 인상 기조가 유지되는 동안은 달러 강세가 지속될 가능성이 높다.

이 시기에는 미국 배당 ETF(SCHD, VIG), 달러 예금, 해외채권 ETF로 분산하는 것이 안정적이다.

5. 결론: 인플레이션은 위기가 아니라 방향성의 신호다

인플레이션은 투자자에게 두려운 단어로 들리지만, 실제로는 자산의 흐름을 읽을 수 있는 나침반에 가깝다.

미국은 금리 중심의 구조, 한국은 부채 중심의 구조이기 때문에 인플레이션 국면에서 자산이 이동하는 방향도 달라진다.

미국의 경우 달러 자산과 기술주, 한국은 환율과 수출주 중심의 패턴을 가진다.

결국 두 시장의 반응 차이를 이용해 자산을 분산한다면, 인플레이션은 오히려 포트폴리오 수익률을 높일 수 있는 기회가 된다.

정리하자면,

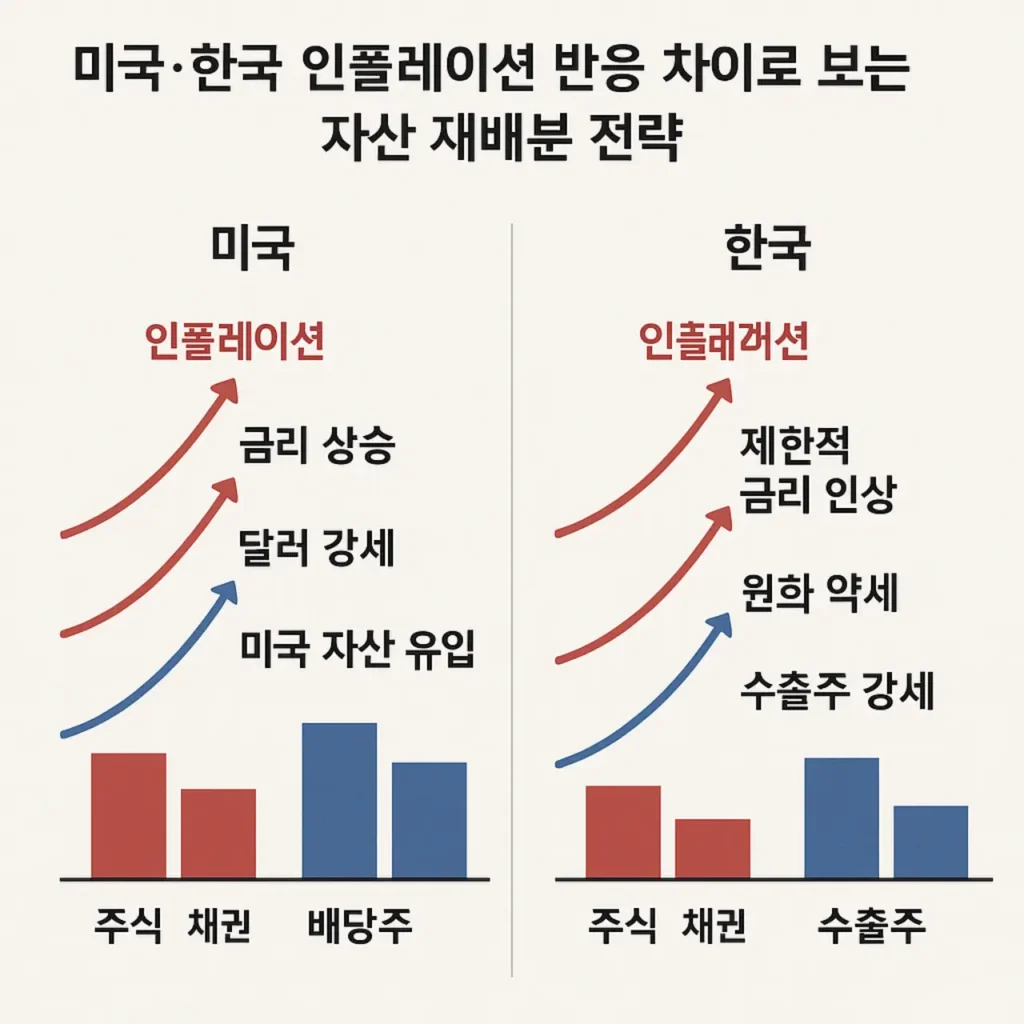

- 미국 인플레이션 → 금리 인상 → 달러 강세 → 미국 자산 유입

- 한국 인플레이션 → 금리 제한 → 원화 약세 → 수출주 강세

- 금리 정점 → 채권·배당 ETF로 이동

- 환율 안정기 → 다시 성장주 비중 확대

함께 읽으면 좋은 글